Стратегия управления торговым капиталом - Equity curve

Equity curve trading, то есть торговля на кривой капитала, является довольно специфическим методом защиты вашего депозита от последствий чрезмерной просадки (drawdown). Обычно начинающие трейдеры тратят большую часть своего времени на поиск подходящей торговой стратегии или метода, как будто не понимая, что каждая торговая стратегия будет иметь лучшие и худшие периоды на рынке. Трейдеры, изучающие ценовые графики, часто забывают, что график кривой капитала (то есть кривой изменения баланса вашего торгового счета) расскажет гораздо больше, чем результаты отдельных сделок.

Теория проста. Все, наверное, слышали совет: "когда на рынке дела идут плохо – уменьшайте размер позиции или вообще сделайте перерыв и держитесь вне рынка". Совет самый правильный, только не очень конкретный.

Как определить какой период является худшим для вашей стратегии? Как определить когда этот плохой период закончится? И что делать потом? На все эти вопросы поможет ответить стратегия управления капиталом - equity curve.

1. Как определить худший период для стратегии?

Метод заключается в наблюдении своей кривой капитала, которую можно получить из вашей торговой платформы, например Метатрейдер, в так называемом статементе (отчете). Можно подключить торговый счет в https://www.myfxbook.com. Изучение кривой капитала нужно для того, чтобы защититься от чрезмерных потерь, особенно серий потерь, то есть худших периодов для баланса торгового счета.

Самый простой способ следить за изменением баланса торгового счета - это регулярное копирование данные в Excel. Например, каждый день после торговой сессии вводить текущий баланс вашего депозита. Далее, на полученную кривую торгового капитала мы накладываем скользящую среднюю. В Excel есть функция добавления скользящего среднего на такой график.

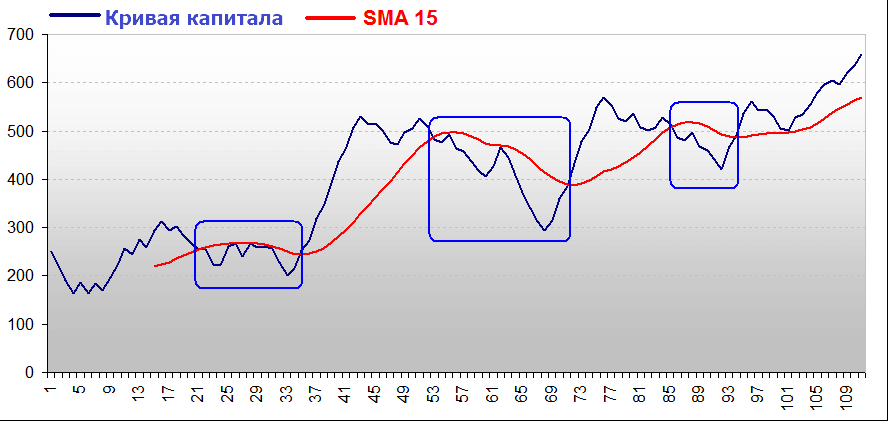

Пример ниже показывает довольно неровную кривую капитала, хотя в этот период торговая стратегия была прибыльной. Красная линия - это 15-периодная скользящая средняя. Разве не здорово было бы избавиться от худших периодов нашей торговли? Предположение простое: когда кривая капитала опускается ниже скользящей средней - мы прекращаем торговать или уменьшаем размер позиции (есть и более смелые варианты этого метода, например, торговля в противоположном направлении).

Итак, кривая 3 раза опускалась ниже среднего (синие прямоугольники). Когда это происходит, мы прекращаем торговать на реальном счете, но продолжаем следить за рынком и открывать сделки по нашей торговой системе на демо счете или же "на бумаге". Далее нужно обязательно фиксировать полученные результаты такой торговли в Excel. Лучше всего по этому способу будут работать автоматические торговые системы или системы с четко определенными сигналами входа и выхода из рынка. Для таких сделок желательно использовать фиксированный размер позиции, чтобы кривая капитала показывала эффективность стратегии, а не эффективность управления размером позиции.

2. Объективное правило возврата к нормальной торговле

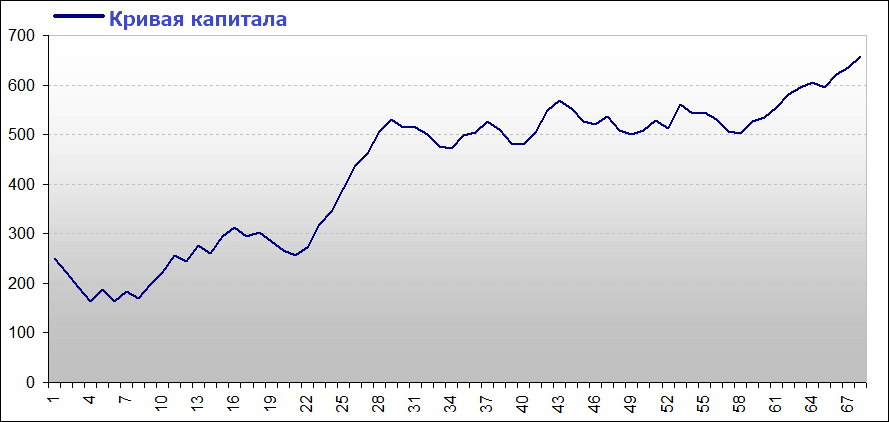

Пока наша кривая капитала остается под скользящей средней, мы стоим в стороне и только наблюдаем за рынком, добавляя в Excel после каждой торговой сессии величину баланса счета (как это описано в п.1). Когда рынок снова станет более синхронизированным с нашей стратегией, кривая капитала начнет расти. Пересечение снизу средней - это сигнал о том, что рынок снова становится для нашей стратегии благоприятным, и мы можем вернуться к нормальной торговле на реальном счете. Ниже представлен тот же набор данных, за исключением того, что при использовании этого метода мы игнорируем худшие периоды падения капитала.

Конечно, в таком подходе, как и в любом другом, есть недостатки. У вас будут моменты, когда вы прекратите торговать накануне своих самых больших прибылей, и наоборот, вернетесь к реальной торговле, а стратегия снова начнет проигрывать.

Однако, этот метод дает вам дополнительное преимущество, поскольку мы торгуем только тогда, когда рынок более всего соответствует нашей стратегии. Основным преимуществом является также сглаживание кривой капитала и, прежде всего, меньшие просадки. Это, в свою очередь, позволяет немного увеличить размер позиции, но в этом нет необходимости. Благодаря методу резко снижается риск слива депозита.

Трейдеру

Литература по бизнесу, саморазвитию, трейдингу и мотивации

Жанры

Последние материалы

Еще на эту тему:

|

Думаю каждый трейдер знает, как важно выбрать правильное место для установки стоп лосса. В этом материале обсудим, почему более широкие стоп лоссы... читать |

Вам уже видимо приходилось слышать, что наш фактический доход и финансовый успех лишь частично зависят от теории, а именно навыков и способа... читать |

|

Эта статья отвечает на очевидный, на первый взгляд, вопрос: как рассчитать прибыль от сделки (или профит) на Форекс. Тем не менее большинство... читать |

На этой странице представлены скрипты и индикаторы, которые помогут трейдеру расчитать размер позиции с учетом правил Mани Менеджмента.... |

|

Трейлинг-стоп - это тип... читать |

Скажите, как часто открывая следующую сделку, вы сверяетесь с каким-либо контрольный списком, чтобы убедиться, что все условия для торговли... читать |

|

Финансовая цель - единственное, что мотивирует откладывать деньги и бороться с искушением их потратить. Экономить лишь бы экономить - бессмысленно... читать |

Какое самое трудное решение приходится принимать трейдеру? Очень многие ответят, что это именно выход или закрытие сделки. За годы торговли... читать |

|

В этом материале показан интересный, на мой взгляд, способ наглядного отображения соотношения Риск/Прибыль (Risk / Reward или R/R), который можно... читать |

|